Polski Ład wprowadził sporo zamieszania w sposobie rozliczania dochodów przez rodziców samotnie wychowujących dzieci. Przepisy zmieniały się dwukrotnie. Ostatecznie nowelizacja ustawy o PIT je uporządkowała - przywróciła możliwość preferencyjnego rozliczenia dochodów i wycofała tzw. ulgę 1500, ale... wykluczyła możliwość uznania obojga rodziców za samotnych przy opiece naprzemiennej,

Aby mieć prawo do rozliczenia się jako samotny rodzic i tym samym skorzystać z podwójnej kwoty wolnej od podatku, należy wychowywać dziecko bez udziału drugiego rodzica.

- Oznacza to w pełni samodzielne zajmowanie się sprawami dziecka czy zaspokajanie jego potrzeb fizycznych i duchowych. Bez wątpienia nie mamy do czynienia z taką sytuacją w przypadku opieki naprzemiennej. W takim przypadku każdy z rodziców, np. w przypadku zdarzeń losowych jak choroba, może liczyć na pomoc drugiego rodzica - wskazał resort.

Ministerstwo podkreśliło, że przepisy nie dyskryminują rozwodników.

- Dla wyraźniejszego zobrazowania idei i istoty preferencji dla osób samotnie wychowujących dzieci, wystarczy porównać sytuację wdowy lub wdowca z sytuacją osób naprzemiennie wychowujących dzieci. W pierwszym przypadku trud opieki, codziennej troski i wychowania spoczywa wyłącznie na jednej osobie, a w drugim osoba ta ma wsparcie drugiego rodzica - argumentowało Ministerstwo Finansów. - Bez znaczenia jest to, czy opieka naprzemienna dotyczy osób stanu wolnego czy rozwodników. Jeżeli wspólnie dzielą trud wychowania dziecka, to trudno przypisać im atrybut samotnego rodzicielstwa.

Resort zwrócił uwagę, że dzięki nowym przepisom znacząco poprawiła się sytuacja osób faktycznie samotnie wychowujących dzieci.

- To dzięki połączeniu mechanizmu wspólnego rozliczenia z wyższą kwotą wolną i wyższym progiem podatkowym. Dzięki takiemu sposobowi obliczenia podatku tzw. kwota wolna wynosząca od 2022 r. 30 tys. zł będzie realizowana dwukrotnie i wyniesie 60 tys. zł, analogicznie do wspólnego rozliczenia małżonków - wskazało MF.

Polecany artykuł:

Jak skorzystać z ulgi dla samotnego rodzica?

Z preferencyjnego opodatkowania dochodów możesz skorzystać, jeżeli jesteś rodzicem lub opiekunem prawnym, będącym:

- panną,

- kawalerem,

- wdową,

- wdowcem,

- rozwódką,

- rozwodnikiem,

- osobą, w stosunku do której orzeczono separację w rozumieniu odrębnych przepisów

- osobą, której małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności.

Składając zeznanie podatkowe możesz rozliczyć się jako osoba samotnie wychowująca dzieci, jeżeli w roku podatkowym samotnie wychowujesz dzieci:

- małoletnie,

- pełnoletnie, które zgodnie z odrębnymi przepisami otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

- pełnoletnie, do ukończenia 25. roku życia, uczące się w szkołach, o których mowa w przepisach regulujących system oświatowy lub szkolnictwo wyższe, obowiązujących w Polsce oraz w innym państwie, jeżeli w roku podatkowym dzieci te nie uzyskały:

- dochodów opodatkowanych według skali podatkowej, z wyjątkiem renty rodzinnej,

- dochodów opodatkowanych 19% podatkiem z odpłatnego zbycia papierów wartościowych, udziałów (akcji) lub pochodnych instrumentów finansowych

- przychodów zwolnionych od podatku w ramach tzw. ulgi dla młodych i ulgi na powrót

- w łącznej wysokości przekraczającej 12-krotność kwoty renty socjalnej, w wysokości obowiązującej w grudniu roku podatkowego.

Jak podkreśla Ministerstwo Finansów, z preferencyjnego opodatkowania dochodów jako osoba samotnie wychowująca dzieci może skorzystać tylko jeden z rodziców lub opiekunów prawnych dziecka. Dodatkowo, osoby chcącej skorzystać z ulgi nie mogą dotyczyć przepisy o podatku liniowym lub o zryczałtowanym podatku dochodowym. W specjalnym przewodniku dla podatnika ministerstwo podaje, jakie dokładnie warunki trzeba spełnić.

Aby skorzystać z ulgi trzeba złożyć wniosek o preferencyjne rozliczenie w sposób przewidziany dla osoby samotnie wychowującej dzieci, wyrażony w rocznym zeznaniu podatkowym. Należy wypełnić odpowiednie pole w formularzu PIT-36 lub PIT-37. Pracownicy zainteresowani skorzystaniem z ulgi, powinni złożyć pracodawcy oświadczenie.

Jak obliczyć podatek?

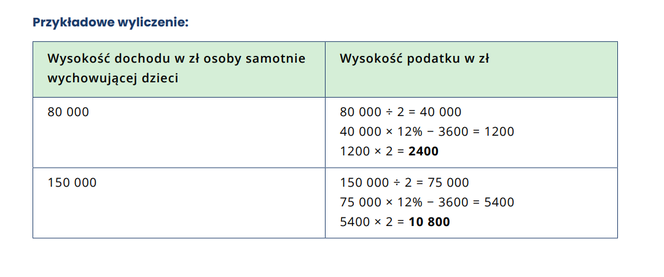

Preferencja polega na obliczeniu podatku w podwójnej wysokości podatku obliczonego od połowy dochodów osoby samotnie wychowującej dzieci. Dzięki takiemu sposobowi obliczenia podatku kwota wolna od podatku wynosząca od 1 stycznia 2022 roku 30 000 zł będzie realizowana dwukrotnie (2 × 30 000 zł = 60 000 zł), analogicznie jak przy wspólnym opodatkowaniu małżonków.

Obliczając preferencyjny podatek w rocznym zeznaniu podatkowym:

- wykazane dochody podziel na pół,

- oblicz od nich podatek według skali podatkowej,

- obliczony podatek pomnóż przez 2.

i